Warning: The CRA has identified aggressive tax schemes involving insurance products

The Canada Revenue Agency (CRA) is warning Canadians about certain financial arrangements involving critical illness insurance that may be designed to avoid paying taxes. These arrangements often involve complex transactions, like borrowing money and using it to pay for insurance, which can mislead taxpayers and result in serious tax consequences. The CRA has previously issued warnings about similar schemes including those involving Offshore Disability Insurance Plan and Offshore Leveraged Insured Annuity

These schemes often use limited recourse loans, where the lender can only get their money back from certain assets, usually the insurance policy itself. If the borrower doesn’t pay back the loan, the lender cannot go after other assets beyond the agreed-upon as collateral.

How these arrangements work

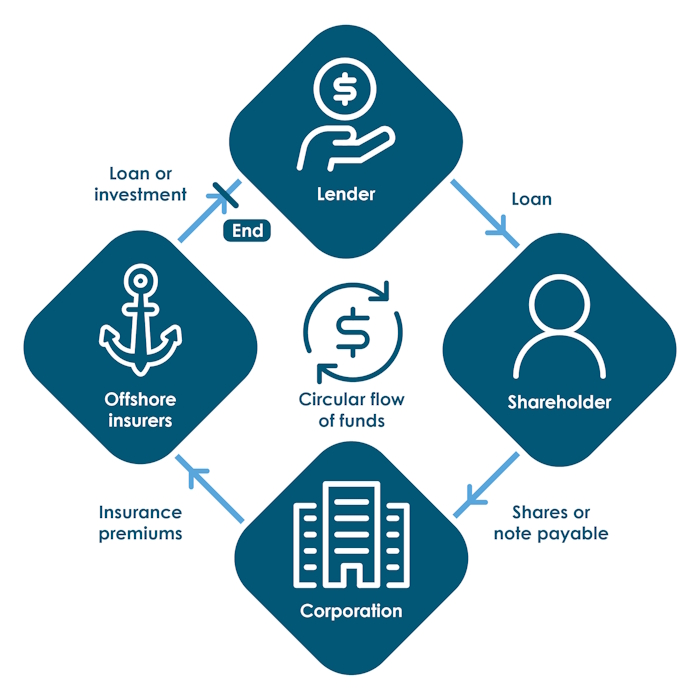

These arrangements are typically promoted by a group of companies or individuals, which may include entities based in Canada and abroad. A common setup may look like this:

- The security for the loan in step one cancels the shareholder’s obligation to repay the loan. The structure creates a circular flow of funds.

- A shareholder borrows money from a third-party lender connected to the promoter group.

- The shareholder transfers the borrowed funds to their corporation.

- The corporation uses the money to buy a Critical Illness Insurance Policy, often from an offshore provider.

- The corporation records the loan from the shareholder as a liability, allowing the shareholder to withdraw funds tax-free.

Figure 1 A circular diagram illustrating a tax scheme involving a shareholder and a corporation. The diagram features icons representing each step and a central symbol indicating the circular flow of funds.

Why this is a problem

These arrangements are problematic because they appear to be legitimate insurance transactions, but are actually designed to let shareholders take money from their company without paying taxes. The CRA has found that the insurance products used often do not meet the standards of valid insurance policies and are only used to support the tax scheme.

What are the risks

Those who promote or participate in these schemes can face serious consequences, including penalties, court fines, and even jail time.

The CRA will reassess the participants in the scheme to deny the tax benefits they’ve received and may apply third-party penalties to the promoters and advisors of the scheme.

The CRA actively investigates these arrangements and has taken serious compliance and enforcement actions when they are found to be illegitimate or non-compliant.

What you should do

The CRA strongly recommends that taxpayers:

- Seek independent advice from a qualified and reputable tax professional before entering into any complex financial arrangement.

- Be cautious of any scheme that promises to reduce taxes through complicated insurance or loan structures.

If you suspect a business, charity, or individual of tax or benefit cheating in Canada, you can report it to the CRA:

- Call the Informant Leads Centre at 1-866-809-6841.

- Submit a report online through the reporting on suspected tax or benefit cheating in Canada.

If you want to report on suspected international tax non-compliance, go to Offshore Tax Information Program (OTIP).

If you’ve participated in such a scheme and want to correct your tax affairs, you can apply for relief through the Voluntary Disclosures Program.

For more information

Visit the CRA’s page on beware of tax schemes that promise to reduce your taxes.

Avertissement : L’ARC a identifié des stratagèmes fiscaux abusifs impliquants des produits d’assurances

L’Agence du revenu du Canada (ARC) met en garde les Canadiens et les Canadiennes au sujet de certaines ententes financières concernant des assurances pour maladies graves. Ces ententes pourraient en fait servir à éviter de payer de l’impôt. Elles comportent souvent des opérations complexes, comme emprunter de l’argent et l’utiliser pour payer une assurance, ce qui peut induire les contribuables en erreur et entraîner de graves conséquences fiscales. L’ARC a précédemment publié des avertissements à propos de stratagèmes similaires, y compris ceux qui impliquent des régimes d’assurance-invalidité à l’étranger et de rente assurée avec effet de levier à l’étranger.

Ces stratagèmes utilisent souvent des prêts à recours limité, où le prêteur ne peut récupérer son argent que sur certains biens, généralement la police d’assurance. Si l’emprunteur ne rembourse pas le prêt, le prêteur ne peut pas réclamer d’autres biens que ceux qui ont été convenus comme garantie.

Comment ces arrangements fonctionnent-ils

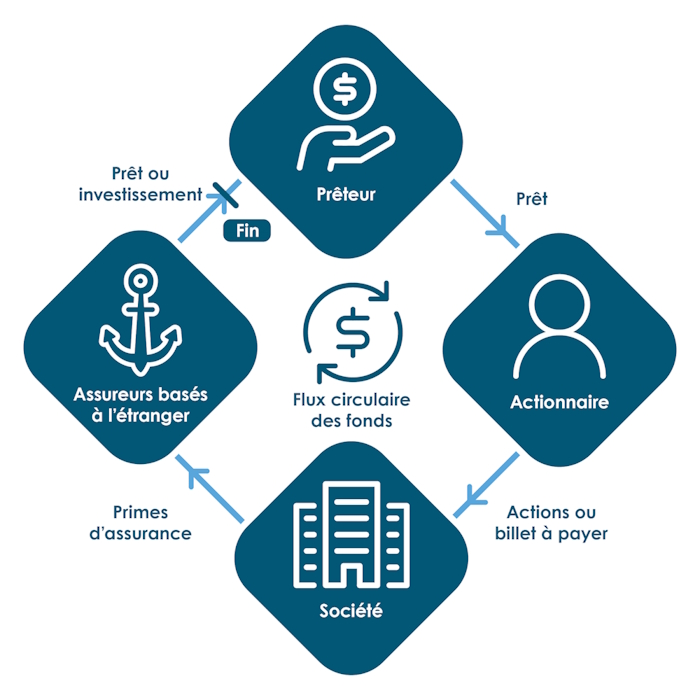

C’est souvent un groupe d’entreprises ou de particuliers, pouvant inclure des entités situées au Canada et à l’étranger, qui fait la promotion de ces arrangements. Voici un scénario courant :

- Un actionnaire emprunte de l’argent à un prêteur tiers lié au groupe promoteur.

- L’actionnaire transfère à sa société les fonds empruntés.

- La société utilise cet argent pour souscrire une police d’assurance pour maladies graves, souvent auprès d’un assureur étranger.

- La société enregistre le prêt de l’actionnaire comme élément de passif, ce qui permet à l’actionnaire de retirer les fonds sans payer d’impôt.

- La garantie du prêt effectué à l’étape 1 annule l’obligation de l’actionnaire de rembourser le prêt. La structure crée un flux circulaire de fonds.

Figure 1 Un diagramme circulaire illustrant un schéma fiscal impliquant un actionnaire et une société. Le diagramme comporte des icônes représentant chaque étape et un symbole central indiquant le flux circulaire des fonds.

Pourquoi cela est un problème

Ces arrangements posent problème parce qu’ils semblent être des opérations d’assurance légitimes, mais en réalité ils sont conçus pour permettre aux actionnaires de retirer des fonds de leur entreprise sans payer d’impôts. L’ARC a constaté que les produits d’assurance utilisés ne répondent souvent pas aux normes des polices d’assurance valides et servent uniquement à faciliter le stratagème fiscal.

Quels sont les risques

Les personnes qui participent à ces stratagèmes ou en font la promotion s’exposent à de graves conséquences, comme des pénalités, des amendes imposées par les tribunaux et même des peines d’emprisonnement.

L’ARC recalculera l’impôt des personnes ayant participé au stratagème pour leur refuser les avantages fiscaux qu’elles ont reçus et pourra imposer des pénalités imposées à des tiers aux promoteurs et aux conseillers impliqués dans le stratagème.

L’ARC enquête activement sur ces arrangements. Elle a pris des mesures importantes pour faire respecter la loi lorsqu’elle juge que ces arrangements sont illégitimes ou non-conforme.

Ce que vous devriez faire

L’ARC recommande fortement aux contribuables :

- de demander des conseils indépendants à un fiscaliste qualifié et réputé avant de conclure une entente financière complexe;

- d’être prudents avec les stratagèmes qui promettent une réduction d’impôts grâce à des structures d’assurance ou de prêt complexes.

Si vous soupçonnez une entreprise, un organisme de bienfaisance ou un particulier de fraude par rapport à l’impôt ou aux prestations au Canada, vous pouvez le signaler à l’ARC :

- par téléphone en appelant le Centre national des indices au 1-866-809-6841;

- en ligne en allant à Signaler les cas soupçonnés de fraude relative à l’impôt ou aux prestations au Canada.

Si vous voulez signaler des cas présumés d’inobservation internationale, allez au Programme de dénonciateurs de l’inobservation fiscale à l’étranger (PDIFE)

Si vous avez participé à un stratagème de ce type et que vous souhaitez corriger votre situation fiscale, vous pouvez demander un allègement par l’intermédiaire du Programme des divulgations volontaires.

Pour en savoir plus

Visitez la page de l’ARC Méfiez-vous des stratagèmes fiscaux qui vous promettent des économies d’impôt.